Thế chấp đất có nhà của người khác: Rủi ro hay cơ hội? 3 bài học "xương máu" từ Án lệ số 11/2017/AL

Trong quản trị rủi ro tài chính, "Sổ đỏ" (Giấy chứng nhận quyền sử dụng đất) thường được coi là bảo chứng cao nhất. Tuy nhiên, thực tế tại Việt Nam lại tồn tại một kịch bản đầy rủi ro: Đất thuộc quyền sở hữu của bên thế chấp, nhưng trên đất lại có nhà của người khác. Đây là tình huống điển hình trong vụ án giữa Ngân hàng A và Công ty B, nơi tài sản thế chấp của ông H và bà N bỗng chốc trở thành tâm điểm của một cuộc chiến pháp lý kéo dài gần một thập kỷ.

Sự xung đột giữa quyền sử dụng đất và quyền sở hữu tài sản trên đất không chỉ làm tê liệt dòng vốn mà còn đẩy các bên vào vòng xoáy kiện tụng phức tạp. Án lệ số 11/2017/AL ra đời chính là "kim chỉ nam" để tháo gỡ nút thắt này, thiết lập một trật tự mới cho các giao dịch bảo đảm.

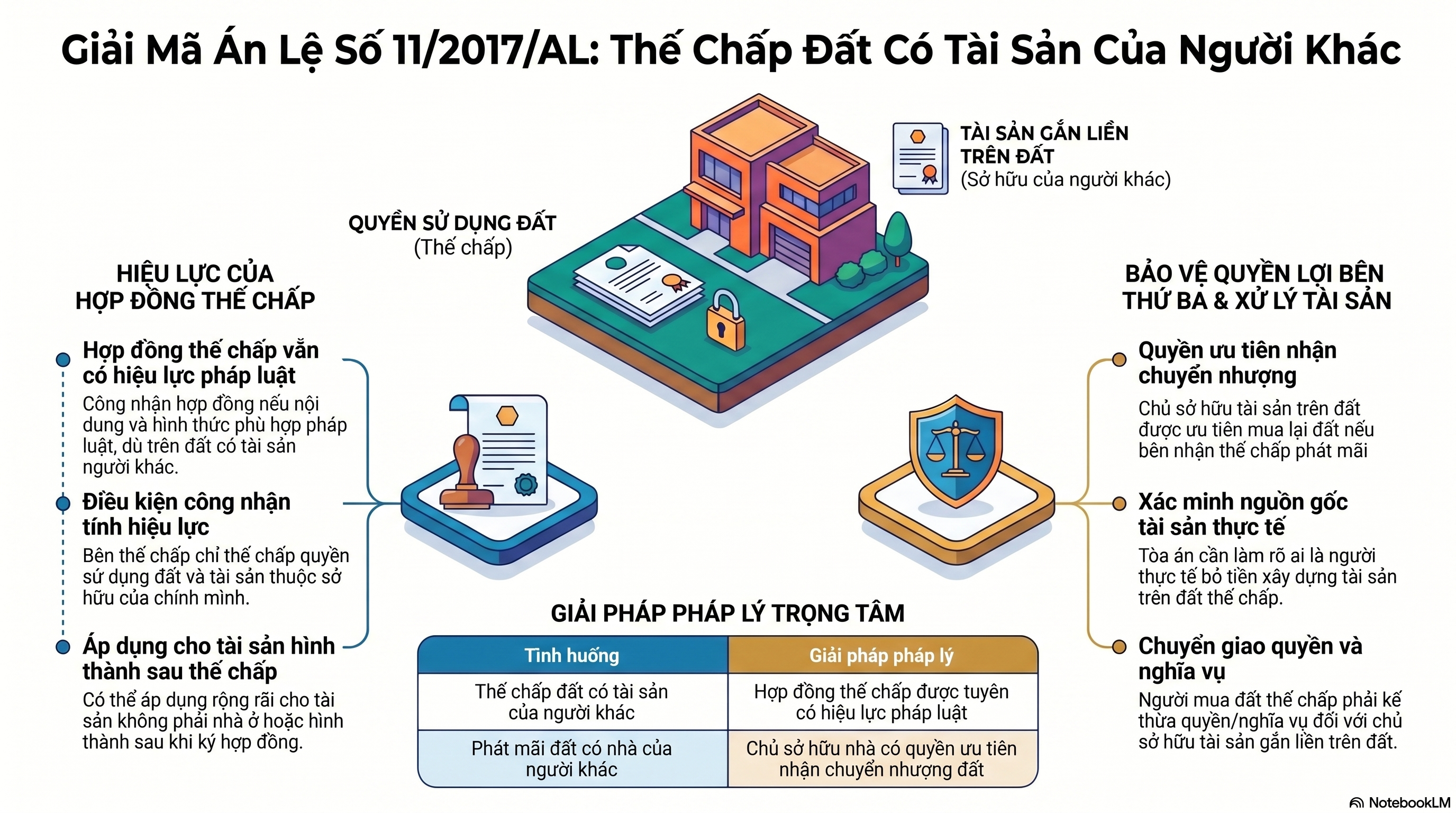

BÀI HỌC 1: Hợp đồng thế chấp không "chết" vì tài sản của người thứ ba

Nhiều doanh nghiệp và nhà đầu tư từng lo ngại rằng, nếu trên đất có tài sản của người thứ ba mà không được sự đồng ý của họ, toàn bộ hợp đồng thế chấp sẽ bị vô hiệu. Đây vốn là kẽ hở thường bị các bên vay lợi dụng để trốn tránh nghĩa vụ trả nợ bằng cách tuyên bố "đất của tôi nhưng nhà của người thân".

Tuy nhiên, Án lệ số 11 đã dập tắt tư duy này. Nếu hình thức và nội dung hợp đồng tuân thủ đúng pháp luật, việc tồn tại tài sản của người khác không mặc nhiên làm vô hiệu hóa giao dịch. Đây là một "cơ hội" và là điểm tựa pháp lý vững chắc cho các tổ chức tín dụng để bảo vệ hiệu lực của giao dịch bảo đảm.

Tại mục [4] phần "NHẬN ĐỊNH CỦA TÒA ÁN", án lệ khẳng định:

“Trường hợp trên đất có nhiều tài sản gắn liền với đất mà có tài sản thuộc sở hữu của người sử dụng đất, có tài sản thuộc sở hữu của người khác mà người sử dụng đất chỉ thế chấp quyền sử dụng đất và tài sản gắn liền với đất thuộc sở hữu của mình, hợp đồng thế chấp có nội dung và hình thức phù hợp với quy định của pháp luật thì hợp đồng thế chấp có hiệu lực pháp luật.”

BÀI HỌC 2: "Quyền ưu tiên" - Lá chắn thép cho chủ sở hữu tài sản trên đất

Dù bảo vệ hiệu lực hợp đồng cho Ngân hàng, pháp luật vẫn thiết lập một cơ chế nhân văn để bảo vệ quyền lợi của người sở hữu tài sản trên đất thông qua "Quyền ưu tiên". Đây không phải là một khuyến nghị, mà là một yêu cầu tố tụng bắt buộc.

Trong vụ án mẫu, sai lầm của Tòa án cấp sơ thẩm khi không quyết định rõ việc xử lý căn nhà 3,5 tầng đã dẫn đến việc bản án bị kháng cáo, khiếu nại kéo dài. Bài học rút ra là: Khi phát mãi quyền sử dụng đất, chủ sở hữu căn nhà hiện hữu phải được dành quyền ưu tiên mua lại quyền sử dụng đất đó. Nếu quy trình này bị bỏ qua, toàn bộ phán quyết có thể bị hủy bỏ ở cấp cao hơn.

Nội dung này được chuẩn hóa trong phần "Nội dung án lệ":

“Trường hợp bên thế chấp và bên nhận thế chấp thỏa thuận bên nhận thế chấp được bán tài sản bảo đảm là quyền sử dụng diện tích đất mà trên đất có nhà thuộc sở hữu của người khác không phải là người sử dụng đất thì cần dành cho chủ sở hữu nhà đó được quyền ưu tiên nếu họ có nhu cầu mua (nhận chuyển nhượng).”

BÀI HỌC 3: Sự trả giá cho sự thiếu cẩn trọng trong thẩm định thực địa

Vụ án này là minh chứng điển hình cho sự "lười biếng" trong nghiệp vụ thẩm định. Ngân hàng A khi định giá tài sản đã biết rõ sự hiện diện của căn nhà 3,5 tầng (bên cạnh căn nhà 2 tầng cũ), nhưng lại chọn cách lờ đi, chỉ định giá phần đất và căn nhà cũ với giá trị khoảng 3,1 tỷ VNĐ.

Hệ quả của việc "nhắm mắt làm ngơ" này là cực kỳ khủng khiếp:

Rủi ro xã hội cực lớn: Trên mảnh đất đó có tới 16 nhân khẩu đang sinh sống ổn định. Việc cưỡng chế, phát mãi một tài sản có mật độ cư trú cao như vậy là một bài toán thực thi án gần như bất khả thi.

Sa lầy pháp lý: Tòa án cấp Phúc thẩm từng "tuyên hủy" một phần hợp đồng thế chấp vì cho rằng nó vô hiệu. Dù sau đó Án lệ 11 đã cứu vãn tính hiệu lực, nhưng vụ án đã phải đi qua đủ 3 cấp xét xử (Sơ thẩm, Phúc thẩm, Giám đốc thẩm), khiến dòng vốn của Ngân hàng bị "đóng băng" suốt 9 năm (2008-2017).

Để quản trị rủi ro này, tôi đề xuất mô hình "Thẩm định 3 trụ cột" cho mọi giao dịch thế chấp bất động sản:

Hồ sơ pháp lý (Sổ đỏ): Kiểm tra tính hợp lệ của giấy tờ.

Thực địa (Field Survey): Đối chiếu hiện trạng thực tế với sơ đồ trên sổ. Bất kỳ công trình nào "lạ" (như căn nhà 3,5 tầng trong vụ án) đều phải được lập biên bản.

Xác minh nhân khẩu (Occupancy Verification): Làm rõ số lượng người đang cư trú và quyền sở hữu của họ đối với các công trình trên đất.

TỔNG KẾT: Hướng tới sự minh bạch trong giao dịch bảo đảm

Án lệ số 11/2017/AL không chỉ là một văn bản pháp luật, mà là bài học về sự minh bạch. Việc che giấu thông tin hoặc thẩm định hời hợt chỉ mang lại sự an tâm giả tạo. Một giao dịch an toàn phải dựa trên sự hiểu biết thấu đáo về mọi thực thể tồn tại trên tài sản.

Câu hỏi kết thúc: "Trong một giao dịch thế chấp, liệu bạn đã thực sự kiểm tra hết tất cả những thực thể đang hiện hữu trên mảnh đất của mình, hay chỉ nhìn vào tờ Giấy chứng nhận và hy vọng rủi ro sẽ không gõ cửa?"

Nếu cần hỗ trợ tư vấn pháp lý và thực hiện các thủ tục liên quan về các tranh chấp Dân sự. Quý khách hàng vui lòng liên hệ Luật Nam Sơn LST hoặc Luật sư Nguyễn Thành Trung (Ls Trung) thông qua đội ngũ hỗ trợ:

1. Thư ký Tình: 0985 536 299

2. Trợ lý Hoàng: 0965 455 832

3. Trợ lý Hồng Anh: 0966 651 840

4. Thư ký Nguyệt Hà: 0386 912 828

5. Thư ký Hồng Hà: 0933 340 866

📱 Fanpage: NAM SƠN LST Law Firm

📌 Lưu ý: Vui lòng liên hệ qua điện thoại để được hỗ trợ nhanh chóng (không tiếp nhận tư vấn qua Messenger).