Khi Bản Án Không Phải Là Điểm Dừng: Bí Mật Về Lãi Suất "Thả Nổi" Trong Án Lệ 08

1. Nỗi lo về con số lãi suất sau cánh cửa tòa án

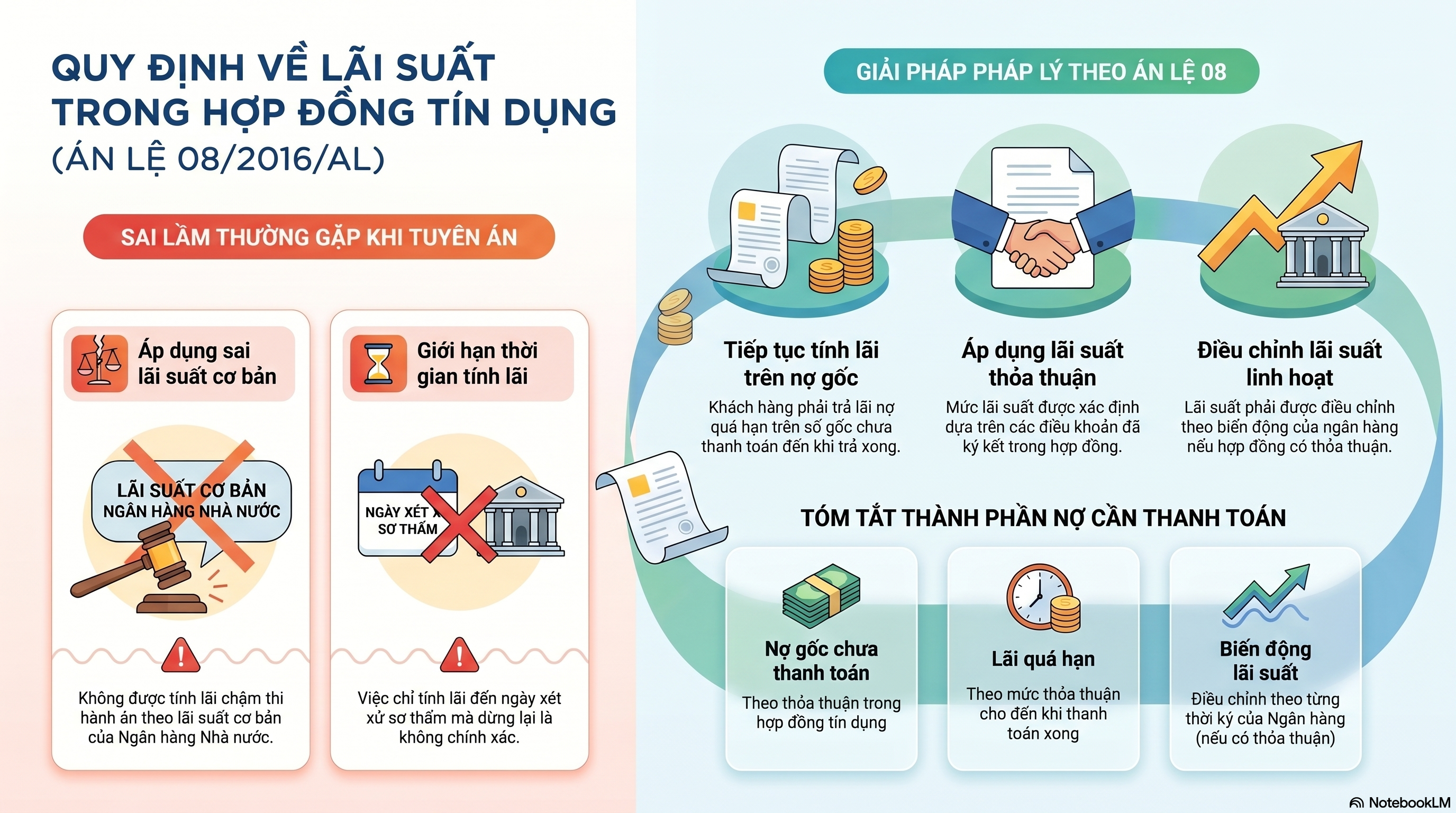

Trong thế giới của các tranh chấp tín dụng, nhiều doanh nghiệp và cá nhân thường mang một lầm tưởng "chết người": Một khi tòa án đã tuyên án, con số nợ lãi sẽ được "chốt sổ" hoặc ít nhất là được áp theo lãi suất cơ bản của Ngân hàng Nhà nước – vốn thường thấp hơn nhiều so với lãi suất thỏa thuận trong hợp đồng. Họ tin rằng bản án là một dấu chấm hết, một sự "đóng băng" tài chính để họ có thể thở phào tính toán lộ trình trả nợ.

Tuy nhiên, thực tế pháp lý lại khốc liệt hơn thế. Án lệ số 08/2016/AL xuất hiện như một "cú xoay xe" lịch sử, định nghĩa lại hoàn toàn cuộc chơi giữa ngân hàng và khách hàng vay. Với Án lệ này, bản án không phải là điểm dừng, mà đôi khi chỉ là sự bắt đầu của một giai đoạn tính lãi mới – linh hoạt và khắc nghiệt hơn.

2. Điểm nhấn 1: Lãi suất không "đóng băng" sau ngày xét xử

Trước khi Án lệ 08 được thông qua, trong vụ án giữa Vietcombank và Công ty Kaoli, các cấp tòa sơ thẩm và phúc thẩm đã áp dụng một tư duy cũ: Kể từ khi bản án có hiệu lực, khách hàng chỉ phải trả lãi trên số tiền chậm thi hành án theo lãi suất cơ bản. Đây là một lỗ hổng khiến nhiều doanh nghiệp cố tình kéo dài thời gian thi hành án để hưởng mức lãi suất thấp.

Hội đồng Thẩm phán Tòa án nhân dân tối cao đã đập tan tư duy này bằng một giải pháp pháp lý cứng rắn: Khách hàng phải trả lãi theo đúng mức thỏa thuận trong hợp đồng cho đến khi thanh toán xong toàn bộ nợ gốc.

"Đối với các khoản tiền vay của tổ chức Ngân hàng, tín dụng... kể từ ngày tiếp theo của ngày xét xử sơ thẩm khách hàng vay còn phải tiếp tục chịu khoản tiền lãi quá hạn của số tiền nợ gốc chưa thanh toán, theo mức lãi suất mà các bên thỏa thuận trong hợp đồng cho đến khi thanh toán xong khoản nợ gốc này."

Sự thay đổi này đồng nghĩa với việc "đồng hồ lãi suất" sẽ không bao giờ ngừng quay theo mức lãi quá hạn (thường bằng 150% lãi suất trong hạn) cho đến khi đồng nợ gốc cuối cùng được hoàn tất.

3. Điểm nhấn 2: Sự kỳ lạ của "Lãi suất di động" ngay cả trong bản án

Điểm gây sốc nhất cho các doanh nghiệp chính là cơ chế "Lãi suất thả nổi trong bản án". Thông thường, một quyết định tư pháp cần sự rõ ràng về con số. Nhưng với nợ ngân hàng, Án lệ 08 cho phép con số này biến động.

Cụ thể, nếu hợp đồng tín dụng ban đầu có thỏa thuận về việc điều chỉnh lãi suất theo từng thời kỳ, thì sau khi có bản án, ngân hàng vẫn có quyền điều chỉnh lãi suất này và Tòa án phải chấp nhận điều đó. Bản án lúc này không tuyên một con số lãi cụ thể cho tương lai, mà tuyên một "công thức".

Đây thực tế là một "tấm séc khống" mà Tòa án trao cho ngân hàng: Ngân hàng tăng lãi suất theo chính sách thị trường, thì số tiền nợ trong bản án cũng tự động tăng theo. Đối với những doanh nghiệp đang lâm vào cảnh nợ nần như Kaoli, đây là một gánh nặng tài chính không có điểm dừng nếu không sớm giải quyết nợ gốc.

4. Điểm nhấn 3: Bài học đắt giá về "Bút phê tay" và sự cẩu thả nghiệp vụ

Dù Án lệ 08 bảo vệ quyền thu lãi của tổ chức tín dụng, nhưng vụ án Kaoli cũng là lời cảnh báo về sự "tự phát" trong nghiệp vụ ngân hàng. Trong vụ án này, kế toán của Vietcombank đã thực hiện một "lối tắt pháp lý" đầy rủi ro: Tự ý viết tay thêm nội dung về các hợp đồng thế chấp của bên thứ ba vào 04 hợp đồng tín dụng đã ký trước đó.

Hội đồng Thẩm phán đã chỉ ra sự sơ hở nghiêm trọng:

04 hợp đồng tín dụng được giải ngân từ năm 2007 và đầu 2008.

Trong khi đó, các hợp đồng thế chấp của bà Phượng, ông Duyên và bà Loan mãi đến ngày 25/6/2008 mới được ký kết.

Việc ngân hàng tự ý "bổ sung" bằng bút phê tay mà không có sự xác nhận của khách hàng là hành vi vô giá trị.

Kết quả, Vietcombank đã mất quyền phát mại tài sản đảm bảo của các cá nhân này vì không thể chứng minh được các hợp đồng thế chấp ký sau lại bảo đảm cho các khoản vay đã giải ngân xong từ trước. Đây là bài học về tính minh bạch: Mọi dòng chữ viết tay đơn phương đều có thể trả giá bằng hàng tỷ đồng nợ không thể thu hồi.

5. Điểm nhấn 4: Khi "Biên bản giao nhận" không thể thay thế "Hợp đồng bảo lãnh"

Trong nỗ lực cứu vãn hồ sơ, Vietcombank lập luận rằng các "Biên bản giao nhận hồ sơ tài sản" lập từ ngày 03/9/2007 chính là bằng chứng của việc bảo lãnh. Tuy nhiên, Hội đồng Thẩm phán đã bóc trần những sự phi lý về mặt logic và pháp lý trong hồ sơ của ngân hàng:

Sự phi lý về logic (The Smoking Gun): Biên bản ghi ngày 03/9/2007 nhưng lại trích dẫn Quyết định 150/2007/QĐ-UBND ban hành tận ngày 28/12/2007. Làm thế nào một văn bản tháng 9 lại có thể căn cứ vào một quyết định ra đời sau đó 3 tháng? Điều này cho thấy sự thiếu trung thực trong việc lập hồ sơ lùi ngày.

Sự bất khả thi về thực tế: Tại thời điểm ngày 03/9/2007, các tài sản này đang được thế chấp tại các ngân hàng khác:

Tài sản bà Phượng đang nằm tại Agribank Chi nhánh Quảng An (đến tháng 1/2008 mới giải chấp).

Tài sản ông Duyên, bà Loan đang nằm tại VPBank Chi nhánh Thăng Long (đến tháng 1/2008 mới giải chấp).

Sự vi phạm về hình thức: Theo Luật Đất đai 2003 và Nghị định 163, hợp đồng thế chấp/bảo lãnh bằng quyền sử dụng đất bắt buộc phải công chứng và đăng ký giao dịch bảo đảm. Một biên bản bàn giao giấy tờ đơn thuần không thể thay thế cho quy trình pháp lý nghiêm ngặt này.

6. Kết luận: Bạn đã thực sự đọc kỹ hợp đồng tín dụng?

Án lệ số 08/2016/AL là một thông điệp đa chiều. Nó bảo vệ quyền lợi chính đáng của ngân hàng bằng cách cho phép lãi suất "chạy" theo thị trường cho đến ngày cuối cùng, nhưng đồng thời nó cũng trừng phạt những sai lầm nghiệp vụ và sự thiếu minh bạch trong quản lý hồ sơ.

Đối với các doanh nghiệp, hãy nhớ rằng: Lãi suất không bao giờ dừng lại, và bản án không phải là nơi trú ẩn an toàn để tránh né nợ nần. Khi lãi suất còn "thả nổi" ngay cả trong quyết định của Tòa án, cái giá của việc chậm trễ thanh toán sẽ tăng lên theo cấp số nhân.

Trước khi đặt bút ký vào bất kỳ thỏa thuận tín dụng nào, hãy tự hỏi: "Trong một cuộc chiến pháp lý về tiền bạc, liệu sự thỏa thuận ban đầu của bạn có đủ chặt chẽ để bảo vệ bạn đến hơi thở cuối cùng của vụ án?"

Nếu cần hỗ trợ tư vấn pháp lý và thực hiện các thủ tục liên quan về các tranh chấp Dân sự. Quý khách hàng vui lòng liên hệ Luật Nam Sơn LST hoặc Luật sư Nguyễn Thành Trung (Ls Trung) thông qua đội ngũ hỗ trợ:

1. Thư ký Tình: 0985 536 299

2. Trợ lý Hoàng: 0965 455 832

3. Trợ lý Hồng Anh: 0966 651 840

4. Thư ký Nguyệt Hà: 0386 912 828

5. Thư ký Hồng Hà: 0933 340 866

📱 Fanpage: NAM SƠN LST Law Firm

📌 Lưu ý: Vui lòng liên hệ qua điện thoại để được hỗ trợ nhanh chóng (không tiếp nhận tư vấn qua Messenger).